Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

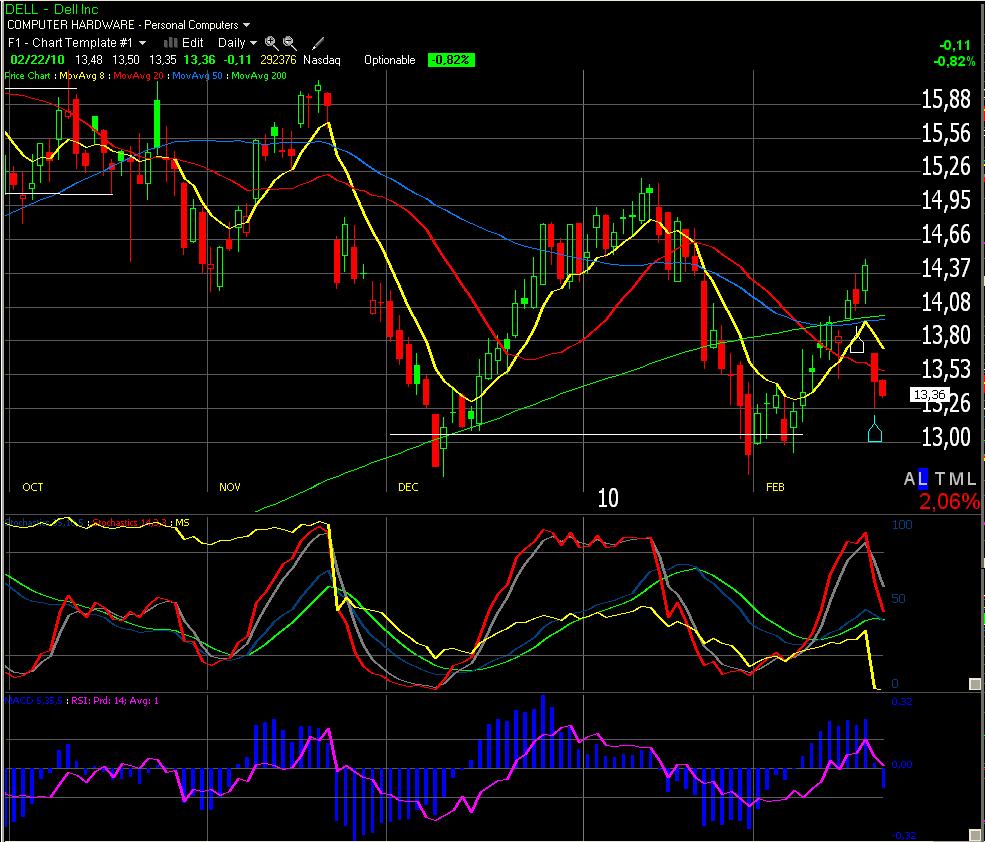

Suivi de position : Dell

Stratégie : “Buy & Hold”

Sélection de la stratégie Buy & Hold – ‘Achat et Conserver’ en optant pour une protection totale par un LEAP put dans la monnaie et la création de bénéfices par la vente de calls couverts.

Le 14/12/2009 : achat de DELL à 13,12 $ et achat “Leap put”, jan. 2012, prix d’exercice de 20 $, prime 7,70 $. Coût réel de la protection 0,82 $ (= valeur temps de l’option)

Le 28/12/2009 : vente du call de jan. 2010, prix d’exercice de 15$ pour 0,41 $/action (rendement 3.1%/mois) égale à remboursement de 50% de la valeur temps du “Leap put” de protection. Voir point b) ci-dessus.

Le 15/01/2010 : expiration du call hors la monnaie. Nous conservons l’action et la prime et préparons la vente du call de février 2010 dès que Dell atteint à nouveau la résistance.

Le 25/01/2010 : grâce à l’option de vente, la récente baisse de Dell ne nous affecte pas (nous disposons du droit de revendre Dell à 20 $). Depuis environ 2 semaines la valeur suit le Nasdaq. Par conséquent la date d’une prochaine vente d’un call dépende sensiblement de l’environnement global. “En attente”.

Le 01/02/2010 : semble de former un nouveau support au niveau du support précédent. En attente d’une remontée vers les 15 $.

Le 09/02/2010 : Dell résiste bien à la tendance baissière depuis le début du mois. Un nouveau support se confirme au niveau du support de décembre vers 13 $. DELL annonce ses résultats trimestriels le 18/02/2010 et nous attendons cette date ainsi qu’une remontée vers les 15 $ avant la vente d’un call. Il est important de rester patient dans un marché aussi volatile et baissier.

Le 16/02/2010 : DELL annonce ses résultats jeudi cette semaine. Cet événement occasionne systématiquement des variations de cours importantes et majoritairement baissières. Par conséquent et en appliquant les règles de sécurité de notre stratégie nous attendons cette date pour vendre une option. Si l’annonce de résultat ne cause pas de changement de cours nous envisageons la vente d’un put (option de vente) / date d’exercice 19 mars 2010 / prix d’exercice de 13 $.

Le 22/02/2010 : Dell baisse de 7% lors de l’annonce des résultats trimestriels. Pas de vente d’option avant une consolidation à court terme.

Suivi de position : Semtech

Stratégie

a) Vente d’un premier 1/3 de la position à +2 %

b) Vente du deuxième 1/3 à +4% et remplacement de l’ordre OCO (“one cancels the other” ; l’un annulant l’autre) de protection par un stop suiveur pour laisser courir le dernier 1/3.

Limitation du risque

Placement d’un ordre OCO pour vendre l’action au cas ou SMTC passe 2% en-dessous du support.

Le 15/01/2010 : un support n’est pas encore établi. Par conséquent nous n’avons pas encore pris position et continuons à surveiller la valeur. (Le prochain support est attendu entre 15,50 $ – 16,00 $, les stochastiques lentes ne sont pas encore en place et nous attendons la confirmation du support et un signal de retournement de tendance de la courbe de prix (formation pertinente des chandeliers japonais confirmée par le MACD, les stochastiques et le RSI).

Le 25/01/2010 : il semble que le dernier plus bas de novembre redevient le nouveau support. Tous les indicateurs sont quasiment en place. Si le marché se stabilise nous prenons position des l’affichage d’un signal d’achat par les chandeliers japonais.

Le 02/02/2010 : notre remarque du 25/01 se confirme. Prenez position dès que le marché sortira de sa tendance baissière. Tous les indicateurs sont en place.

Le 09/02/2010 : l’analyse fondamentale qui nous a conduit à choisir la valeur est toujours valable et confirme notre décision de prendre position dès confirmation d’un retournement. Le support de novembre n’a pas tenu et SMTC se trouve maintenant au niveau de la résistance d’avril. L’action suit la tendance globale. Le point positif : le potentiel à la hausse augmente en attendant. SMTC doit dépasser la MME8 et confirmer le retournement par un signal des chandeliers japonais. Les autres indicateurs sont toujours bien en place.

Le 15/02/2010 : prise de position à 15,20 $ le 10/02/2010. Vente de 2/3 de la position à 15,80$ (+4) le 12/02/2010. Remplacement de l’ordre stop limite par un stop suiveur (écart 0,47$) pour le tiers restant de notre position.

Le 22/02/2010 : sur la formation du Doji le 18/02/2010 et après une hausse d’environ 10% nous avons clôturé la position le 19/02/2010 à 16,30 $. Gain : 8.2 %.

Suivi de position : Total Systems Services

Stratégie : moyen terme (de quelques jours à plusieurs semaines)

a) Prise de position en fonction du résultat de l’analyse technique.

b) Placer un ordre de vente pour 50% de la position à +4% par rapport au prix d’achat.

c) Une fois les 4% atteint; remplacement du “sell stop” par un stop suiveur et laisser courir la deuxième moitié des actions jusqu’au retournement de la tendance.

Limitation du risque

Prix d’exercice des options trop écartés – > Placement d’un “Sell stop”, si TSS passe 2% en- dessous du nouveau support.

Le 25/12/2010 : en attente de confirmation d’un nouveau support qui pourrait-être le haut du “gap” de juillet 2009 vers 14,50 $ (coïncide avec une ancienne résistance d‘avril 2009). Nous cherchons une formation pertinente des chandeliers japonais et le retournement des indicateurs techniques qui sont quasiment tous en place.

Le 02/02/2010 : notre remarque du 25/01 se confirme aussi et un support semble se former vers 14.30$. Hier s’est produit un premier signal de retournement des chandeliers japonais (Harami haussier). Attendez que le cours passe la MME8 et prenez position dès que le marché sortira de sa tendance baissière. Tous les indicateurs sont en place et en attente d’une remontée (RSI ligne de 30%, STOCH. ligne de 20%).

Le 09/02/2010 : TSS confirme un support vers 14.30 $, maintient son niveau de prix depuis environ 2 semaines et ne suit pas la tendance baissière du marché. En revanche cette même tendance semble empêcher TSS de remonter. En attente avec un bon potentiel à la hausse.

Le 15/02/2010 : le 11/02/2010 TSS casse le support de 14.26 $ établit depuis le début du mois. Nous continuons à surveiller TSS. Si un retournement ne se confirme pas avant la fin de la semaine nous sortons TSS de la liste de surveillance.

Le 22/02/2010 : un retournement n’est pas intervenu, nous sortons TSS de la liste de surveillance.

Suivi de position : Microsoft Inc.

Stratégie

a) Acheter / Assurer / Louer” Objectif : vendre systématiquement des calls couverts pour génerer une prime moyenne de. 2 – 3%/mois.

b) Protection par l’achat d’un LEAP Put 2012.

Le 02/02/2010 : en attente d’un signal pour une prise de position : Microsoft doit confirmer un retournement de la tendance baissière pour prendre position. Pour ne pas prendre une “position longue” contre la tendance globale du marché (baissière) nous attendons la même chose au niveau du Nasdaq. Hier un “Doji en croix” donne un premier signal de retournement et MSFT tente à former un support vers 28.00 $.

Le 09/02/2010 : une valeur fondamentalement solide et nous maintenons notre constat de la semaine dernière. Malgré des résultats trimestriels plus positifs qu’attendu, MSFT n’a pas encore confirmé un nouveau support et se trouve actuellement au plus bas de novembre. Les indicateurs sont tous en bonne position. Prise de position en attente.

Le 15/02/2010 : MSFT confirme son support à 27.70$. Nous adaptons notre stratégie et au lieu d’acheter l’action nous vendons le put de mars, prix d’exercice 28,00$ pour une prime de 1,05$ à la date du 12/02/2010.

Le 22/02/2010 : suite à la hausse du cours de MSFT, le put à perdu 70 % de sa valeur et nous le rachetons le 19/02/2010 pour 0,32$ . Gain par action 0.73 $.

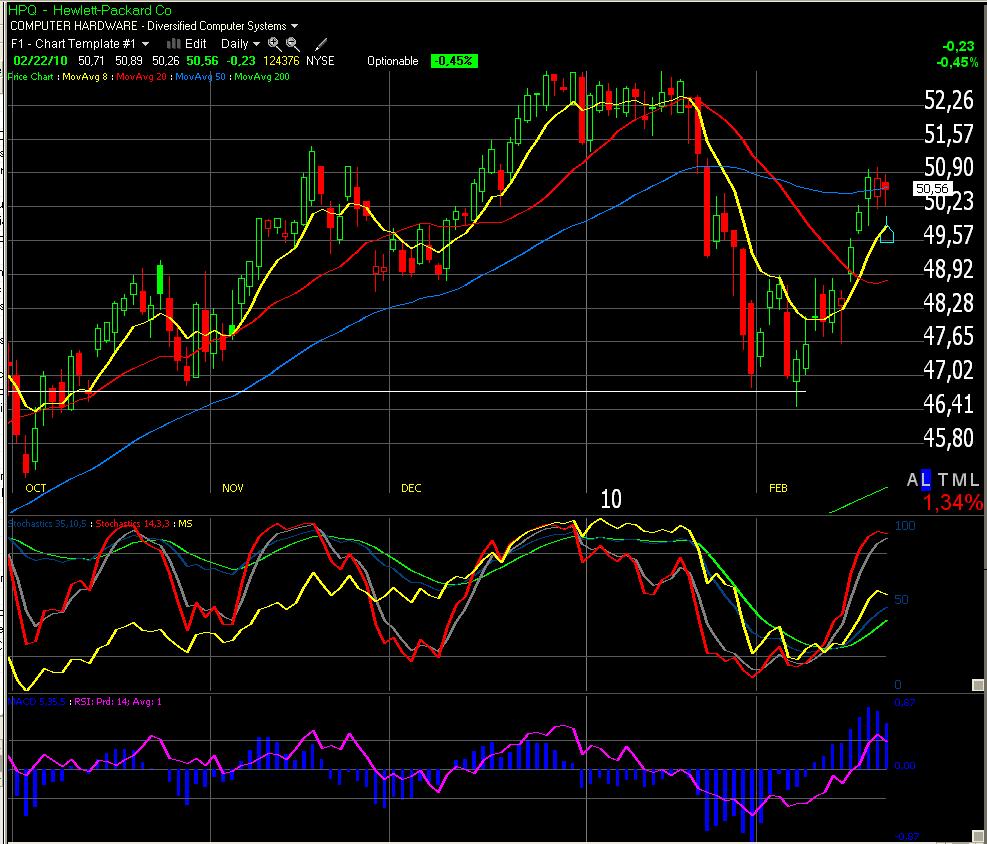

Suivi de position : Helwett-Packard Co.

Stratégie

a) Acheter / Assurer / Louer” Objectif : vendre systématiquement des calls couverts pour générer une prime moyenne de. 2 – 3%/mois.

b) Protection par l’achat d’un LEAP Put 2012.

Le 09/02/2010 : HPQ semble trouver un support à 47,00 $ et doit maintenant confirmer un signal à la hausse (Chandeliers japonais, passage au-dessus de la MME8). Les indicateurs techniques sont bien placés (un positionnnement similaire remonte à mars 2009). Le MS est encore élevé.

Le 15/02/2010 : HPQ remonte de son support à 47,00 $ et passe la MME 8. Nous prenons position le 09/02/2010 : Achat de l’action à 47,95$ et de l’assurance long terme (= Put) avec un prix d’exercice de 70,00 $ et une date d’exercice de janvier 2012 pour une prime de 22,95$. Vente d’un put date d’exercice 19 mars 2010 / prix d’exercice 47,00$ pour une prime de 1,47$.

Le 22/02/2010 : HPQ semble trouver une résistance vers 50,90 $. Nous rachetons le put pour 0,22$ et nous préparons la vente d’un call dès confirmation de cette résistance. Bénéfice 1,25 $ par action.

Ralf Fietz

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.