Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

Rejoignez-nous, copiez les leaders. Le CopyTrading n’est pas un conseil en investissement*

Investissez dans les actions et ETF avec 0% commission. Risque de perte en capital*

Recevez jusqu'à 20 actions gratuites pour l'ouverture d'un compte. Risque de perte en capital*

Le choix N°1 pour les traders actifs. Votre capital est assujetti à un risque*

*Voir conditions sur le site.

L’indice de référence français évolue de façon mitigée en ce début de nouvelle année, perturbé par un ensemble de facteurs économiques et géopolitiques. Après avoir atteint un nouveau record historique à 7 385 points en janvier 2022, la poursuite de la hausse du CAC 40 a été stoppée par les tensions géopolitiques grandissantes entre l’Ukraine et la Russie. De plus, la probabilité d’un resserrement de la politique monétaire de la BCE a augmenté compte tenu du niveau d’inflation record de la zone euro.

Quelles sont alors les perspectives pour l’indice de référence français à court et moyen terme ? Quels sont les éléments qui vont influer sur les mouvements futurs du CAC 40 en 2022 ?

Quelles perspectives pour l’indice de référence français à court terme ?

On assiste sur les marchés à une certaine volatilité alimentée par les tensions géopolitiques entre l’Ukraine et la Russie et à une inflation élevée en zone euro entraînant des mouvements importants sur les indices boursiers.

Inflation dans le viseur

Le taux d’inflation actuel est à son niveau le plus élevé depuis la création de la zone euro il y a plus de vingt ans et pèse sur le niveau de vie des Européens. Philip Lane, membre du directoire de la BCE a d’ailleurs averti que : “Si l’inflation menace de rester bien au-dessus de l’objectif de 2 % à moyen terme, la politique monétaire devra être resserrée.”

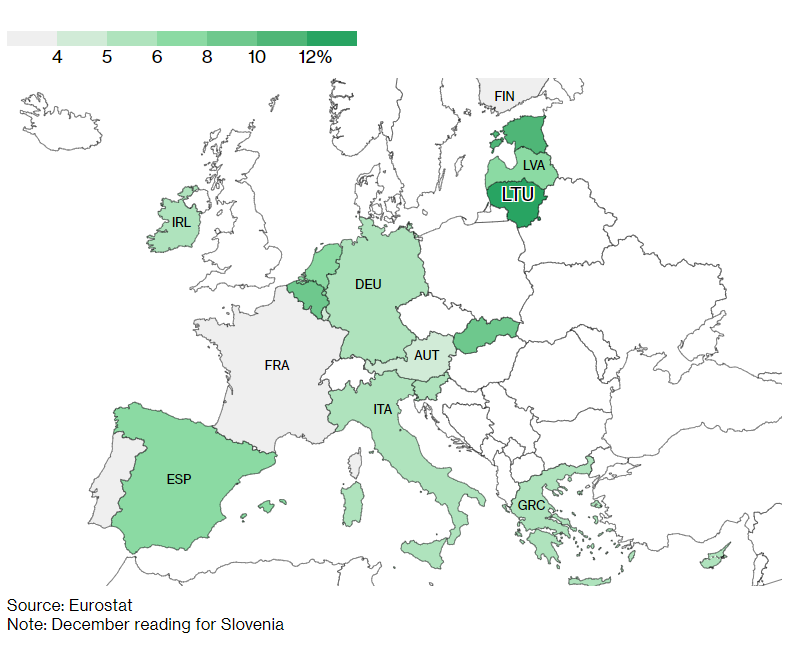

Au mois de janvier, le taux d’inflation était de 3,3 %. Le prix de la baguette (bien de référence car très consommé en France) n’a augmenté que de 0,23 euro au cours des deux dernières décennies et est même resté stable lors de la récente poussée inflationniste, bien que les boulangers soient aux prises avec la flambée du coût des matières premières, le prix du blé ayant augmenté de 4 % depuis le début d’année.

Croissance des prix à la consommation en janvier dans la zone euro

Source : Eurostat, Bloomberg

La BCE pourrait donc finalement relever ses taux plus tôt que ce qui était prévu en raison des prévisions d’inflation élevées, le niveau d’inflation de la zone euro ayant atteint 5,1 % en janvier, son plus haut niveau depuis les années 90. L’intervention massive des banques centrales a eu un impact conséquent sur les prix des actifs. Les taux directeurs nuls ou négatifs ont contraint les ménages à chercher des alternatives à l’épargne traditionnelle. L’assouplissement quantitatif a également entraîné une liquidité trop importante, obligeant les institutions à accepter des risques afin d’échapper à des taux inférieurs à zéro. Le consensus de la BCE penche en faveur d’un relèvement possible des taux cette année et la décision de mettre fin à l’assouplissement quantitatif en septembre pourrait être annoncée lors de la prochaine réunion de la BCE le 10 mars prochain.

Tant que l’inflation n’est pas maîtrisée, les valeurs de croissance qui composent le CAC 40 vont continuer de subir une pression à la baisse. En effet, ces sociétés dont les ratios de valorisation sont élevés, souffrent de l’inflation et de la hausse des taux d’intérêts. C’est le cas des secteurs du luxe et de la technologie qui ont sous-performé en 2021.

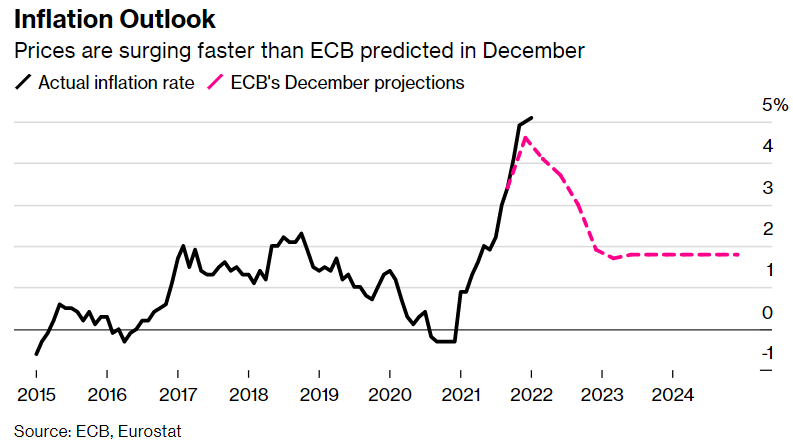

Les prix augmentent plus rapidement que ce que la BCE avait prévu en décembre

Source : BCE, Eurostat, Bloomberg

Impact de la crise ukrainienne

Les tensions diplomatiques entre l’Ukraine et la Russie impactent les marchés et renforcent le caractère instable des principaux indices à court terme. L’issue de ce conflit est incertaine et les indices réagissent à toute nouvelle actualité à ce sujet. Dernièrement, la situation s’est retournée avec des nouvelles d’affrontements dans la partie orientale de l’Ukraine. Les médias d’État russes ayant rapporté que l’Ukraine avait commencé à effectuer des tirs sur les positions des séparatistes dans les Oblasts de Donetsk et de Louhansk. L’Ukraine a démenti le contenu de ces rapports et les nouvelles de bombardements n’ont pas encore été confirmées par les médias occidentaux. Certains analystes pensent qu’il s’agit d’une provocation russe visant à justifier une action militaire en Ukraine. Dans tous les cas, les tensions restent élevées et devraient le rester au moins dans les prochains jours.

Le scénario le plus probable pourrait être celui d’une tension prolongée. Moscou pourrait proférer des menaces tant qu’elle n’obtient pas le résultat escompté (autonomie, référendum, dans les régions orientales de l’Ukraine). Bien que politiquement compliqué, ce scénario peut en fait être un soulagement pour les marchés. Tant que le risque d’invasion diminue, ce scénario est positif pour les actions et donc pour le CAC 40.

Analyse technique du CAC 40 à court terme

Source : xStation5 de XTB

Les cours du CAC 40 évoluent dans une tendance baissière depuis quelques jours à la suite des tensions grandissantes entre la Russie et l’Ukraine, l’actualité étant rythmée par les avancées du conflit. Les cours se dirigent vers la zone de support à 6 730,6 qui n’a pas été cassée malgré plusieurs tentatives récemment (cercles rouges). En cas de rebond sur ce support, les cours du CAC 40 pourraient se diriger vers la résistance à 6 927. Toutefois, on remarque que le momentum est vendeur, le RSI évolue en dessous de sa zone de neutralité renforçant les perspectives baissières à court terme sur le CAC 40.

Quelles perspectives pour l’indice de référence français à moyen terme ?

Nous devrions assister dans les mois à venir à un allègement des restrictions liées au Covid-19 et cela aura un impact considérable sur certains secteurs qui ont souffert des problèmes de logistique et d’approvisionnement causés par la crise sanitaire. La hausse des taux d’intérêts devrait également intervenir en Europe courant septembre 2022.

Quelles valeurs du CAC 40 vont bénéficier de la hausse des taux ?

Sujet majeur de l’actualité dernièrement, la hausse des taux prévue courant 2022 selon la BCE ne devrait pas provoquer de véritables chocs sur les indices boursiers car ce qui donne généralement la tendance d’une action est la publication des résultats trimestriels, en dehors des événements relatifs à la société et à son secteur. Toutefois, certaines sociétés vont tout de même bénéficier de cette hausse des taux d’intérêt. Les entreprises “value”, c’est-à-dire les entreprises dont le modèle économique est connu et dont la valeur actuelle est construite autour des bénéfices, seront moins impactées par la hausse des taux d’intérêt, contrairement aux entreprises de croissance dont la valeur actuelle est définie selon les dividendes futurs, plus sensibles à l’évolution du taux d’intérêt. Parmi les entreprises “value”, on retrouve les sociétés pétrolières, les valeurs bancaires et quelques valeurs cycliques.

Les valeurs cycliques ont une évolution conjoncturelle et dépendent de la santé économique globale et ont tendance à surperformer en sortie de crise, on y retrouve les valeurs automobiles, de la distribution et du bâtiment. Les valeurs pétrolières qui ont réalisé une année 2021 exceptionnelle vont de nouveau porter le CAC 40 en 2022. TotalEnergies a fait état d’un bénéfice net en 2021 de 16 milliards de dollars, porté par la flambée des prix du pétrole et l’augmentation de la demande mondiale. Avec la reprise de la production, les valeurs automobiles devraient également nettement progresser. Les banques vont également profiter de la hausse des taux car elles pourront prêter de l’argent dans des conditions plus favorables pour elles. La croissance attendue en zone euro devrait atteindre le niveau dynamique de 4,2 % et permettra de soutenir les valeurs bancaires. Le CAC 40 devrait donc atteindre de nouveaux records historiques en 2022, avec un climat économique plus favorable.

Risque de cyber attaque des institutions financières par la Russie

Comme énoncé précédemment, les valeurs bancaires vont profiter de la hausse des taux à moyen terme, renforçant les perspectives haussières du CAC 40. Néanmoins, une menace plane sur les banques : une potentielle cyber attaque de la Russie. En effet, avec les tensions diplomatiques entre la Russie et l’Ukraine, la Banque centrale européenne et le département des services financiers de New York craignent une cyber attaque de la part de la Russie sur les institutions financières. Si les pays occidentaux s’inquiètent d’une telle action, c’est parce que l’Ukraine a subi le 14 janvier dernier des piratages de sites gouvernementaux. Face à cette menace, la BCE a interrogé les banques sur leurs moyens de défense et leur a demandé de tester leurs capacités à repousser ces attaques. Les États-Unis s’inquiètent surtout de représailles en cas de sanctions économiques contre la Russie, si cette dernière venait à passer à l’offensive.

Reprise secteur automobile

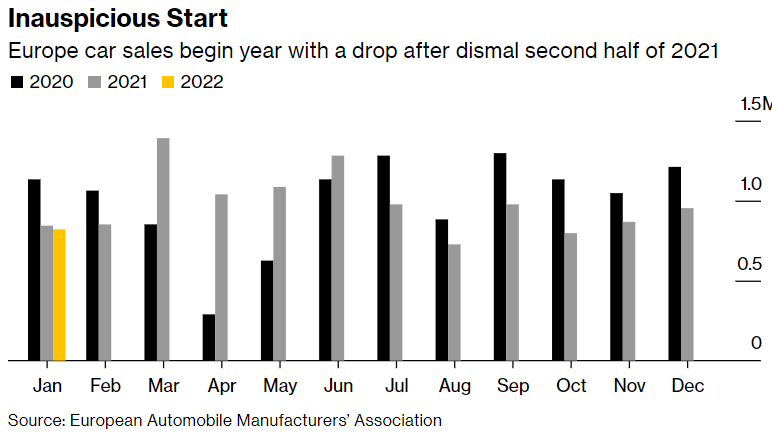

De nombreuses incertitudes planent autour du possible retour à la vie normale en 2022 et à un retour à des performances pré-pandémiques pour les entreprises. Le marché de l’automobile, qui a grandement souffert de la pandémie et des nombreux confinements qui ont suivi, se retrouve plongé dans cet inconnu. Les ventes de véhicules neufs sont particulièrement difficiles à prévoir dans ce climat de doutes et la demande par type de véhicule a grandement évolué cette décennie. Les premières données de ventes de voitures en Europe en 2022 ont montré des chiffres en dessous des attentes. Elles ont atteint 822 000 en janvier 2022, ce qui est en deçà du chiffre des ventes de janvier 2021 de 842 000.

Les ventes de voitures européennes débutent l’année avec une baisse après un deuxième semestre 2021 décevant

Source : Association Européenne des Constructeurs Automobiles, Bloomberg

Les constructeurs européens parient toutefois sur une reprise de la production automobile en 2022, mais sous certaines conditions. L’association européenne des constructeurs automobiles prévoit une hausse d’environ 8 % des ventes de voitures neuves en 2022, en partant du postulat que la crise des semi-conducteurs va se stabiliser. Les quelques valeurs automobiles qui composent l’indice français pourraient donc voir leurs perspectives s’améliorer en 2022. C’est d’ailleurs le cas de Renault qui a récemment relevé son objectif de bénéfice en raison de l’amélioration des perspectives dans l’approvisionnement des semi-conducteurs qui a pénalisé le secteur automobile lors de la crise du Covid-19 en 2020 et qui continue de peser sur la production. La situation devrait toutefois s’améliorer au deuxième semestre 2022 et devrait donc profiter aux valeurs automobiles françaises.

Impact de la sortie progressive de la crise du Covid-19

Avec la fin des restrictions relatives au Covid-19, de nombreux secteurs économiques devraient retrouver des couleurs. Les compagnies aériennes anticipent le probable retour à la normale du trafic et se préparent à une saison estivale fructueuse. Récemment, les actions des compagnies aériennes se sont envolées, portées par la sortie de la pandémie qui se dessine jour après jour un peu plus clairement. Les niveaux de réservation en janvier 2022 ont avoisiné ceux de janvier 2020, c’est-à-dire, avant le choc de la pandémie de Covid-19. Au sein de l’indice CAC 40, Airbus représente 4 % de la capitalisation totale de l’indice de référence français. Le constructeur aéronautique français va profiter de la reprise du trafic aérien avec une potentielle reprise des commandes de ses principaux clients.

L’hôtellerie et la restauration devraient également voir leurs perspectives s’améliorer en 2022 avec la levée du pass sanitaire et le retour du public, contrairement au secteur du luxe qui risque de ne pas réaliser une année aussi bénéfique que 2021, impacté par la hausse des taux. En 2021, le secteur du luxe avait été extrêmement porteur pour le CAC40. LVMH a affiché des ventes et des profits records en 2021 et le cours d’Hermès a réalisé pour la 2ème année de suite l’une des meilleures performances du CAC 40. Néanmoins, le luxe ayant subi l’absence de clients pendant la crise du Covid-19 désire se concentrer sur la digitalisation de ses activités et cela pourrait bien être l’opportunité à saisir en 2022.

Analyse technique du CAC 40 à moyen terme

Source : xStation5 de XTB

En données hebdomadaires, le CAC 40 évoluait au sein d’un canal ascendant qui l’a mené vers un nouveau record historique le 2 janvier à 7 385 points. La zone de support à 6 730 est une zone importante à surveiller car en cas de cassure, le mouvement baissier pourrait s’accélérer en direction du support à 6 402,7.

La volatilité du marché est très importante ces dernières semaines en raison du conflit militaire entre la Russie et l’Ukraine et toute nouvelle d’invasion pourrait faire chuter les cours du CAC40. A contrario, une nouvelle d’accord de paix ou de retrait des troupes russes pourrait propulser les cours à la hausse. À court terme c’est le catalyseur de l’indice de référence français. Toutefois, le conflit n’est pas amené à durer pendant les mois à venir. Les perspectives du CAC 40 sont donc plutôt orientées à la hausse à moyen terme et ce dernier devrait ainsi atteindre de nouveaux records historiques en 2022.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Bénédicte Augé | Site web - Twitter

Analyste marchés - XTB France

Diplômée d’un master en Finance d’entreprise et des marchés qu’elle a pu effectuer en alternance au sein de la banque d’investissement du Crédit Agricole dans le département Global Market Division, Bénédicte Augé a acquis de solides connaissances en matière de marchés financiers. En choisissant d’étendre son domaine de compétences au trading en effectuant un MBA Trading et Finance de marché à l’ESLSCA, Bénédicte Augé a pu approfondir ses connaissances en analyse technique qu’elle met à profit en tant qu’analyste marchés chez XTB France.