Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

Rejoignez-nous, copiez les leaders. Le CopyTrading n’est pas un conseil en investissement*

Investissez dans les actions et ETF avec 0% commission. Risque de perte en capital*

Recevez jusqu'à 20 actions gratuites pour l'ouverture d'un compte. Risque de perte en capital*

Le choix N°1 pour les traders actifs. Votre capital est assujetti à un risque*

*Voir conditions sur le site.

Dans les mouvements de panique en Bourse, on trouve parfois de bonnes affaires car dans les replis soudains des cours de Bourse, les excès de pessimisme et les mouvements de panique collective, certaines entreprises voient leur valorisation s’évaporer, non pas en raison d’une détérioration réelle de leur activité, mais à cause d’un contexte global négatif. Résultat : des pépites cotées se retrouvent injustement délaissées, offrant aux investisseurs avertis une opportunité rare d’acheter des actions de qualité en solde.

Dans cet article, nous avons sélectionné 2 valeurs françaises injustement massacrées en Bourse et qui présentent selon nous un potentiel de rebond significatif à moyen long terme. Découvrez notre analyse détaillée et avis sur ces 2 valeurs pour éventuellement investir en Bourse et profiter des soldes. Il est possible d’optimiser votre investissement dans ces actions françaises via un PEA. Pour sélectionner le meilleur PEA, vous pouvez vous reporter à un comparatif PEA prenant en compte les frais, mais aussi les produits, outils et services mis à disposition par le courtier. Vous pouvez aussi bien sûr acheter ces actions via un compte-titres chez le meilleur courtier Bourse, mais alors vous ne pourrez bénéficier des avantages fiscaux du PEA.

Action Valeo : l’oublié du secteur automobile qui pourrait tirer son épingle du jeu

Valeo est une entreprise française qui fabrique des pièces pour l’industrie automobile. Valeo fournit des composants essentiels aux constructeurs, comme des systèmes de freinage, d’éclairage ou d’aide à la conduite. Présent dans de nombreux pays, Valeo s’est imposé comme un acteur stratégique dans la transformation du secteur automobile, notamment grâce à ses efforts dans l’électrification des véhicules et les technologies liées à la voiture autonome. Pour un investisseur en Bourse, acheter l’action Valeo consiste à se positionner sur l’avenir de la transformation de l’industrie automobile.

Analyse fondamentale de l’action Valeo

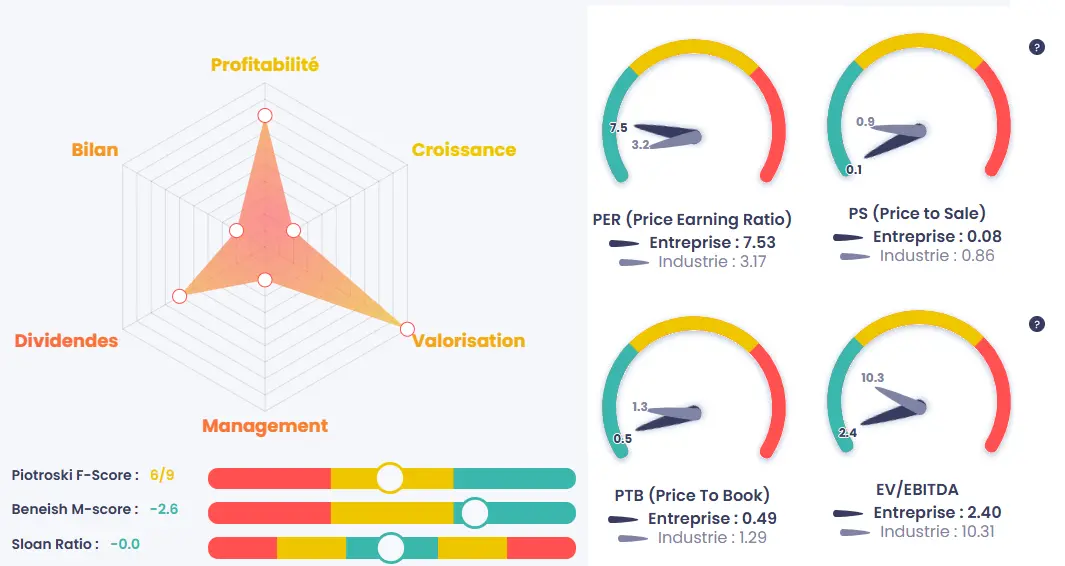

D’après le graphique en étoile ci-dessous, l’action Valeo présente un profil fondamental globalement favorable pour l’investisseur avisé. Trois éléments se distinguent particulièrement : la valorisation, la profitabilité et le versement de dividendes.

Côté valorisation, plusieurs indicateurs montrent que l’action Valeo est relativement bon marché. Le Price to Book (ratio cours/valeur comptable) s’établit à 0,49, nettement en dessous de la moyenne sectorielle de 1,29. Cela signifie que le marché valorise actuellement Valeo en dessous de la valeur de ses actifs nets, ce qui peut indiquer une opportunité pour les investisseurs à la recherche de décotes. À l’inverse, le PER (Price to Earnings Ratio), qui mesure le prix payé pour un euro de bénéfice, est à 7,53, soit au-dessus de la moyenne du secteur (3,17). Cela suggère que les investisseurs anticipent une certaine stabilité, voire une amélioration des résultats futurs.

La profitabilité de Valeo est également à souligner. L’EBITDA (résultat opérationnel avant amortissements) est très bien orienté, avec un ratio de 2,40, soit plus de quatre fois inférieur à la moyenne du secteur, qui s’établit à 10,31. Un niveau plus bas de ce ratio, dans ce contexte, est positif puisqu’il témoigne d’une meilleure efficacité opérationnelle et d’un bon contrôle des coûts.

Concernant la politique de dividendes, Valeo se montre généreuse. L’entreprise Valeo verse un dividende régulier, capable de satisfaire les actionnaires à la recherche de rendements. Ce flux de revenu est d’autant plus attractif qu’il s’appuie sur une base bénéficiaire relativement stable.

Graphique des fondamentaux de l’action Valeo

Source : Value Investing Screener

Toutefois, tout n’est pas parfait pour l’action Valeo. Trois points méritent une vigilance particulière :

- Le bilan de l’entreprise, qui reflète un certain endettement et peut limiter les marges de manœuvre financières en cas de retournement du marché.

- La croissance, qui reste modérée dans un secteur en mutation rapide (électrification, automatisation, pression concurrentielle).

- Enfin, le management, bien qu’expérimenté, devra convaincre par sa capacité à piloter cette transformation stratégique sur le long terme.

En conclusion, Valeo combine une valorisation attrayante, une rentabilité solide et un dividende régulier, ce qui en fait une valeur intéressante pour les investisseurs à la recherche de rendement et de décote. Voyons si nous pouvons avoir plus d’information avec une analyse chartiste des cours afin d’assoir notre avis sur l’action Valeo.

Analyse technique de l’action Valeo

D’un point de vue technique, les cours de l’action Valeo évoluent actuellement sous un ancien support majeur, désormais susceptible de jouer un rôle de résistance. Ce basculement de polarité technique invite à la prudence. Avant de se positionner à l’achat sur l’action Valeo, il serait pertinent d’attendre une réintégration haussière de la zone située entre 8,00 € et 8,50 €, afin de confirmer un signal de retournement durable. Si le marché parvient à se stabiliser au-dessus du seuil des 8 euros, un premier objectif pour l’action Valeo pourrait être envisagé autour des 9 euros, puis, en cas de poursuite de la dynamique, vers les 11 euros, zone qui coïncide avec des niveaux de consolidation précédents.

Analyse graphique de l’action Valeo

Source : ProRealTime Web

Testez gratuitement la plateforme ProRealTime

À l’inverse, si le marché échoue à regagner ce seuil technique clé, la pression vendeuse pourrait s’intensifier et conduire à un nouveau plus bas historique, dans des zones de prix encore inexplorées par le titre Valeo.

Faut-il investir dans l’action Valeo en Bourse ? Notre avis

Aux niveaux de prix actuels, l’action Valeo présente une valorisation attrayante qui peut susciter l’intérêt des investisseurs à la recherche d’opportunités décotées. Toutefois, il ne faut pas négliger le contexte de marché global incertain, marqué par des tensions économiques et géopolitiques qui pèsent sur l’ensemble des actifs risqués. Dans ce cadre, et en cas d’hésitation, ces niveaux de valorisation peuvent constituer un point d’entrée pertinent pour initier une stratégie de DCA (plan d’investissement), permettant de lisser son prix d’achat de l’action Valeo tout en s’exposant progressivement à un potentiel rebond du titre.

Action Safran : moteur de l’aéronautique mondiale mais boudé en Bourse

Safran est un grand groupe industriel français spécialisé dans l’aéronautique, la défense et le spatial. Concrètement, l’entreprise Safran conçoit notamment des moteurs d’avion, des systèmes de navigation ou encore des équipements embarqués. Très présent dans les programmes civils et militaires, Safran joue un rôle clé dans la chaîne de valeur aéronautique mondiale. Pour un investisseur en Bourse, l’action Safran est un acteur solide et stratégique, bien positionné sur un marché de long terme porté par la croissance du trafic aérien et la demande en technologies avancées.

Analyse fondamentale de l’action Safran

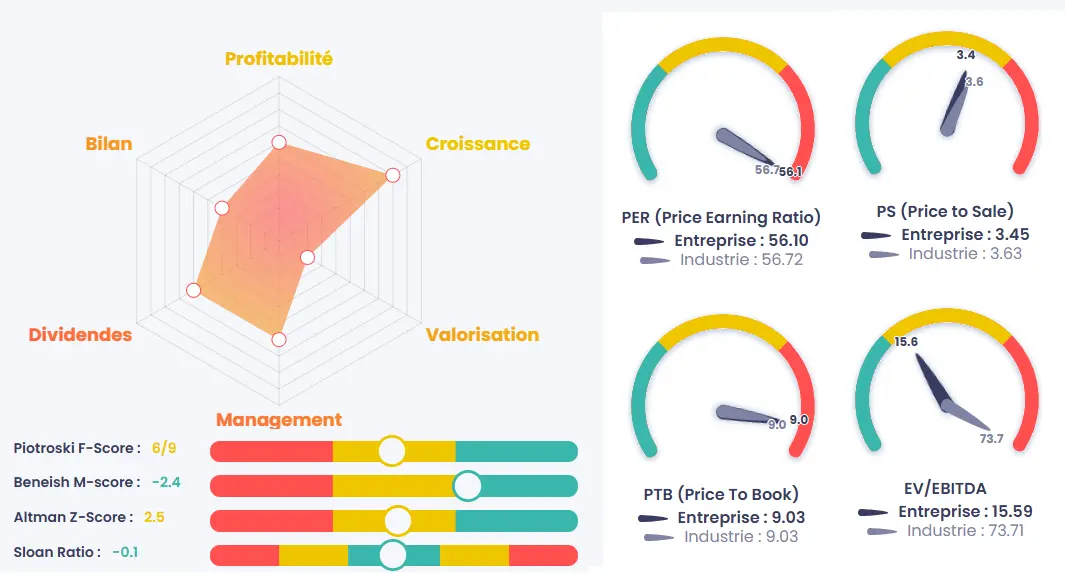

Le graphique en étoile ci-dessous met en lumière les forces et les faiblesses fondamentales de l’action Safran. Ce qui ressort en premier lieu, c’est la solide dynamique de croissance de l’entreprise Safran, un facteur clé dans le secteur aéronautique, en pleine reprise après les années difficiles liées à la pandémie. Safran bénéficie du redémarrage du trafic aérien mondial, d’un carnet de commandes soutenu dans les moteurs civils et militaires, ainsi que d’une exposition stratégique à la montée en puissance des technologies embarquées.

Autre point favorable pour les investisseurs, c’est la politique de dividende Safran. Le groupe distribue un rendement qui, sans être extravagant, reste stable et bien couvert par les résultats. C’est un signal rassurant, particulièrement dans un secteur cyclique.

Côté profitabilité, les chiffres parlent d’eux-mêmes. L’EBITDA (résultat opérationnel avant amortissements) Safran s’établit à 15,59, plus de quatre fois inférieur à la moyenne sectorielle de 73,71. Ce niveau témoigne d’une efficacité opérationnelle maîtrisée, d’une bonne capacité à transformer les revenus en résultat brut, et d’une gestion rigoureuse des coûts.

Graphique des fondamentaux de l’action Safran

Source : Value Investing Screener

En revanche, deux aspects négatifs de Safran méritent une attention particulière :

- La valorisation : le PER (56,10) est très proche de la moyenne du secteur (56,72), mais reste objectivement élevé. Cela signifie que le marché anticipe des performances futures solides, ce qui laisse peu de marge à l’erreur. De même, le Price to Book s’établit à 9,03, en ligne avec le reste du secteur, mais là encore, ce niveau reflète un certain degré d’optimisme intégré dans le cours de Bourse Safran.

- Le bilan : bien que Safran soit un acteur industriel mature, le niveau d’endettement et les besoins en capitaux pour financer la R&D, les investissements industriels et les montées en cadence peuvent constituer un facteur de risque, notamment dans un contexte de taux d’intérêt encore élevés.

En résumé, Safran s’impose comme une valeur de qualité, portée par une croissance robuste, une rentabilité solide et une position stratégique dans l’aéronautique mondiale. L’action Safran offre un profil intéressant à long terme, en particulier pour les investisseurs à la recherche d’une entreprise bien ancrée dans des tendances de fond. Néanmoins, la valorisation élevée et les exigences capitalistiques du secteur aéronautique invitent à une certaine prudence quant aux niveaux d’entrée.

Voyons si nous pouvons avoir plus d’information avec une analyse chartiste des cours de Bourse Safran afin de valider notre avis sur l’action Safran.

Analyse technique de l’action Safran

Jusqu’à récemment, l’action Safran évoluait dans une tendance haussière bien structurée, soutenue par des fondamentaux solides et une dynamique de marché favorable. Cependant, cette configuration a été brutalement interrompue par l’annonce de Donald Trump concernant de nouveaux droits de douane, provoquant un repli immédiat et marqué du prix de l’action Safran. Le graphique technique ci-dessous met en évidence la violence de ce mouvement, avec une chute nette et rapide de l’action Safran, rompant la dynamique précédente en seulement quelques séances.

La baisse du cours de Bourse Safran s’est interrompue à proximité immédiate d’un support majeur autour des 190 €, et les prix de l’action Safran s’échangent aujourd’hui proche d’un support à 205 euros, un niveau clé à surveiller de très près dans les prochains jours. Si cette zone parvient à contenir la pression vendeuse, un rebond technique de l’action Safran pourrait se dessiner en direction des 215 €, un ancien support désormais susceptible de jouer le rôle d’une résistance importante. Sur un horizon plus long terme, un retour de l’action Safran vers la résistance des 250 € est possible, même si ce scénario reste pour l’heure encore éloigné.

Analyse graphique de l’action Safran

Source : ProRealTime Web

Testez gratuitement la plateforme ProRealTime

À court terme, le niveau des 190 € et celui des 205 € sont donc stratégiques. Une cassure franche de ces supports ouvrirait la voie à un repli plus profond, avec un risque de baisse de l’action Safran jusqu’à 150 €, où l’on retrouverait les derniers points de consolidation de long terme.

Faut-il investir dans l’action Safran en Bourse ? Notre avis

La récente forte correction de l’action Safran pourrait bien représenter une excellente opportunité pour les investisseurs souhaitant se positionner sur la thématique de la défense et de l’armement, dans un contexte de réarmement européen de plus en plus affirmé. Pour les investisseurs qui auraient manqué le premier mouvement haussier du secteur, cette baisse offre une seconde chance d’entrer à un prix plus raisonnable, sur une valeur de qualité, solidement positionnée dans l’aéronautique militaire. Attention toutefois, rien ne garantit un rebond immédiat de l’action Safran car la pression baissière pourrait se prolonger encore plusieurs semaines, voire plusieurs mois, et un positionnement progressif via un plan d’investissement (DCA) ou prudent reste conseillé dans un tel environnement.

Freedom 24 : recevez jusqu’à 20 actions gratuites pour l’ouverture d’un compte jusqu’au 30/04/25*

*Votre capital est assujetti à un risque

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.