Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

Rejoignez-nous, copiez les leaders. Le CopyTrading n’est pas un conseil en investissement*

Investissez dans les actions et ETF avec 0% commission. Risque de perte en capital*

Recevez jusqu'à 20 actions gratuites pour l'ouverture d'un compte. Risque de perte en capital*

Le choix N°1 pour les traders actifs. Votre capital est assujetti à un risque*

*Voir conditions sur le site.

La mise en application de nouveaux droits de douane par l’administration Trump a provoqué un mouvement de panique sur les marchés financiers. Ce repli marqué des Bourses peut être un moyen avantageux d’investir en Bourse à prix cassé dès lors que l’on est un investisseur peu averse au risque et disposant d’un horizon d’investissement long terme. Dans ce contexte, il nous paraît donc judicieux de se demander si des actions cotées injustement délaissées n’ont pas atteint une valorisation particulièrement attractive pour faire de bonnes affaires en Bourse.

Dans cet article, nous avons sélectionné 2 valeurs américaines injustement massacrées en Bourse et qui présentent selon nous un potentiel de rebond significatif à moyen long terme. Découvrez notre analyse détaillée de ces 2 valeurs US, à ajouter éventuellement à votre portefeuille boursier. Pour acquérir ces actions, sélectionnez le meilleur courtier Bourse et ouvrez le meilleur compte-titres. Rappelons qu’il n’est pas possible d’investir en PEA sur des actions dont le siège social est situé hors Union Européenne.

Action Amazon : recentrage stratégique pour une nouvelle ère de croissance

Amazon est une entreprise américaine emblématique du commerce en ligne, connue pour avoir révolutionné la distribution de biens et services à l’échelle mondiale. Mais au-delà de sa place de marché, Amazon est aussi un acteur majeur du cloud computing avec sa division AWS, qui génère une part importante de ses bénéfices. Pour un investisseur en Bourse, l’action Amazon combine donc un modèle économique diversifié, une forte capacitée d’innovation et une position dominante sur plusieurs marchés stratégiques.

Analyse fondamentale de l’action Amazon

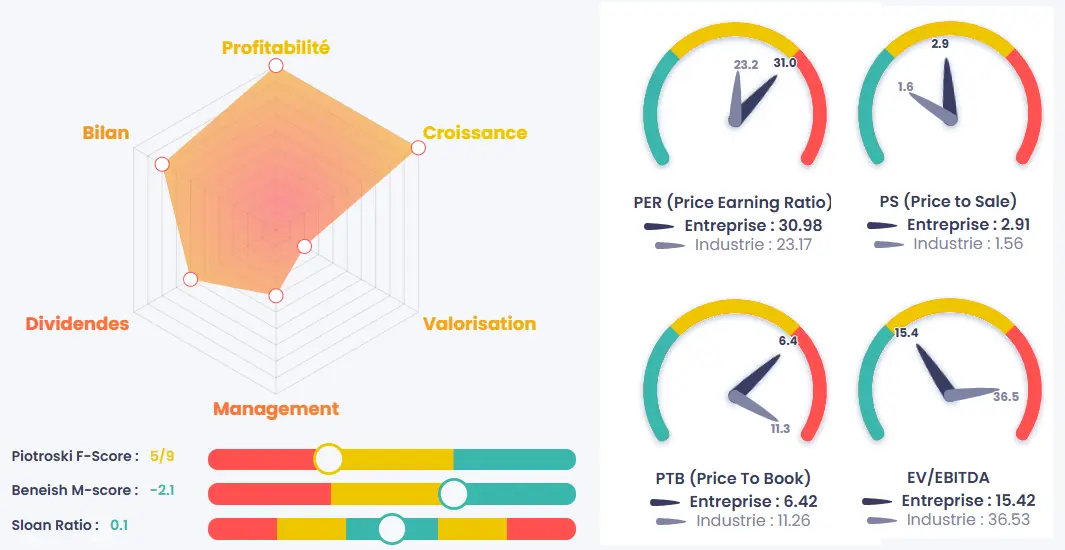

À la lecture du graphique en étoile ci-dessous, l’action Amazon affiche un profil fondamental globalement solide, porté par plusieurs atouts majeurs avec une croissance soutenue, une profitabilité robuste, et désormais, un versement de dividendes Amazon qui marque un tournant stratégique pour le groupe.

Commençons par la croissance, qui reste le cœur du modèle Amazon. Grâce à la diversification de ses activités qui inclue le commerce en ligne, le cloud computing avec AWS, la publicité numérique, et l’IA générative, le groupe Amazon continue d’élargir son empreinte mondiale. Cette dynamique soutenue fait d’Amazon l’un des leaders incontestés de la tech américaine, avec des relais de croissance dans des secteurs porteurs.

Côté profitabilité, les indicateurs Amazon sont également très encourageants. L’EBITDA, à 15,42, est plus de deux fois inférieur à la moyenne du secteur (36,53), ce qui traduit une bonne efficacité opérationnelle dans un environnement pourtant complexe. Amazon montre ainsi qu’il est capable de dégager des marges solides tout en maintenant une politique d’investissement ambitieuse.

L’autre nouveauté notable réside dans le versement de dividendes Amazon. Longtemps absent, de la stratégie de Amazon, ce changement renforce l’attrait de l’action Amazon auprès des investisseurs de long terme en quête de rendement, tout en soulignant la maturité financière croissante du groupe.

Graphique des fondamentaux de l’action Amazon

Source : Value Investing Screener

Cependant, certains points appellent à la vigilance. Le premier concerne la valorisation d’ Amazon. Avec un PER de 30,98, légèrement au-dessus de la moyenne sectorielle (23,17), Amazon se paie cher. On reste en deçà des niveaux excessifs, mais on s’approche d’une zone où toute déception sur les résultats pourrait entraîner des corrections rapides. Le Price to Book, quant à lui, est plus rassurant avec 6,42 contre 11,26 dans le secteur, un niveau raisonnable pour une entreprise de cette taille et de cette qualité.

Enfin, le management d’Amazon, bien que compétent, fait face à des défis de gouvernance et d’orientation stratégique. La succession de Jeff Bezos, les pressions réglementaires croissantes, ou encore les choix d’allocation de capital dans l’IA et les infrastructures logistiques seront autant d’éléments à surveiller dans les années à venir.

En résumé, Amazon reste un géant technologique attractif, porté par une croissance impressionnante, une rentabilité maîtrisée et des perspectives solides sur le long terme. Voyons si nous pouvons avoir une confirmation de notre avis fondamental avec une analyse chartiste des cours l’action Amazon.

Analyse technique de l’action Amazon

Depuis le début du mois de février 2025, l’action Amazon a subi une forte tendance baissière, marquant une rupture nette avec la dynamique précédente. Cette correction s’est accélérée après les annonces de Donald Trump sur de nouveaux droits de douane, qui ont fortement secoué les grandes valeurs technologiques, Amazon en tête. Toutefois, le titre Amazon semble avoir trouvé un point d’ancrage sur un niveau de support technique important à 161 $, qui a stoppé pour l’instant l’hémorragie. Depuis ce creux, l’action Amazon rebondit et se dirige désormais vers une résistance majeure à 185 $, niveau charnière qu’il faudra absolument franchir pour valider un véritable retournement.

En cas de cassure franche au-dessus des 185 $, un premier objectif haussier pour l’action Amazon pourrait être envisagé à 205 $, avec un second palier autour des 218 $ si l’élan se poursuit. À plus long terme, et bien que cela puisse sembler ambitieux aujourd’hui, un retour de l’action Amazon vers les sommets historiques à 240 $ ne serait pas à exclure si la tendance haussière se confirme durablement.

Analyse graphique de l’action Amazon

Source : ProRealTime Web

Testez gratuitement la plateforme ProRealTime

Cependant, le scénario haussier reste encore fragile. Si le marché échoue à reprendre la main et que le support des 160 $ venait à céder, la dynamique pourrait s’inverser violemment. Dans ce cas, le repli de l’action Amazon pourrait s’amplifier avec des objectifs successifs à 125 $, puis 100 $, avant d’atteindre un support de long terme autour des 80 $. Ce niveau constituerait un point d’atterrissage potentiel, mais aussi un signal clair d’un changement de cycle plus profond sur l’action Amazon.

Faut-il investir dans l’action Amazon en Bourse ? Notre avis

Les actions comme Amazon, qui figurent parmi les plus grandes capitalisations mondiales, si ce n’est la plus grande selon les périodes, offrent rarement l’occasion d’être achetées à des niveaux de prix que l’on pourrait qualifier de « soldés ». Et pourtant, c’est précisément ce qui semble se produire actuellement. Bien sûr, il n’est pas exclu que la baisse se poursuive, notamment dans un contexte de marché tendu. Mais une chose est certaine, c’est que démarrer une stratégie de DCA sur l’action Amazon autour des 173 $ est nettement plus intéressant (et potentiellement plus rentable à long terme) que de l’avoir initiée à 240 $, lorsque l’action Amazon évoluait sur ses sommets. Pour les investisseurs patients, cette phase de repli pourrait donc représenter un point d’entrée judicieux dans le cadre d’un plan d’investissement par exemple.

Action Pfizer : un géant pharmaceutique sous-coté en Bourse

Pfizer est un laboratoire pharmaceutique américain parmi les plus connus au monde. L’entreprise développe et commercialise des médicaments, des vaccins et des traitements innovants dans de nombreux domaines thérapeutiques. Elle s’est notamment illustrée récemment avec son vaccin contre le Covid-19. Pour un investisseur, Pfizer représente un acteur clé du secteur de la santé, combinant un portefeuille de produits solides, une capacité de recherche importante et un positionnement stratégique sur les biotechnologies.

Analyse fondamentale de l’action Pfizer

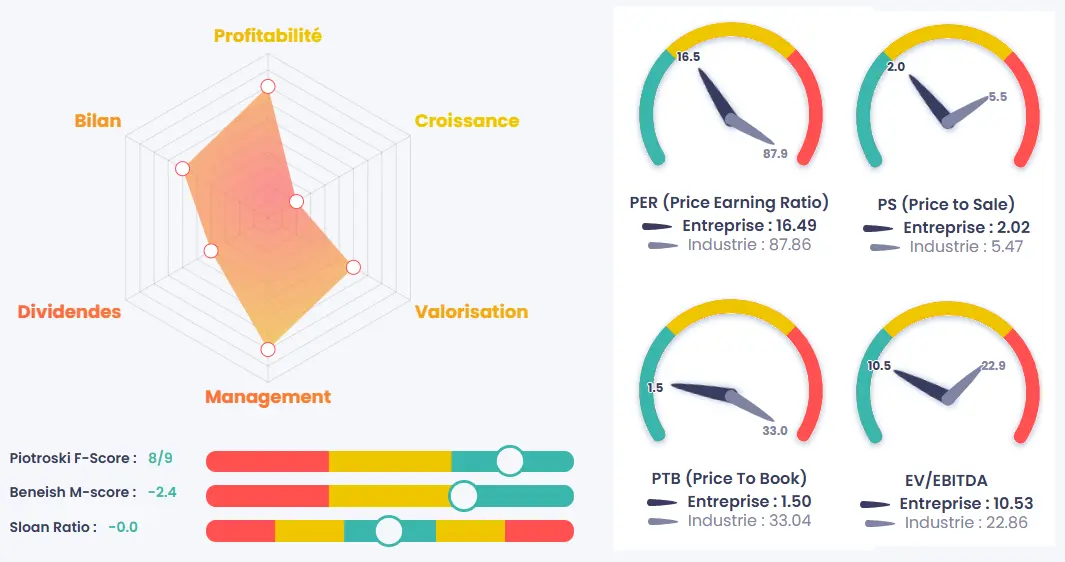

Le graphique en étoile ci-dessous permet de brosser un portrait clair des fondamentaux de Pfizer, l’un des grands noms de l’industrie pharmaceutique mondiale. Et plusieurs signaux sont franchement positifs.

Tout d’abord, la profitabilité de Pfizer ressort comme l’un des principaux atouts de l’entreprise. Avec un EBITDA de 10,53, soit deux fois inférieur à la moyenne du secteur (22,86), Pfizer affiche une excellente efficacité opérationnelle, fruit d’un portefeuille de produits matures et d’un savoir-faire reconnu dans le développement et la commercialisation de médicaments à grande échelle.

Autre point de satisfaction : la qualité du management. Le groupe Pfizer est piloté par une équipe expérimentée, capable de naviguer dans un environnement réglementaire complexe tout en assurant la rentabilité et la stabilité de l’activité. Les choix stratégiques, comme les investissements en biotechnologies et les acquisitions ciblées, témoignent d’une vision long terme claire.

Pfizer se distingue également par sa politique de dividendes. L’entreprise verse un dividende Pfizer régulier et confortable, qui saura séduire les investisseurs à la recherche de revenus récurrents. Ce dividende Pfizer est bien couvert par les bénéfices, ce qui en renforce la fiabilité.

Graphique des fondamentaux de l’action Pfizer

Source : Value Investing Screener

Mais là où le bât blesse, c’est du côté de la croissance. Après le boom exceptionnel lié au vaccin contre le Covid-19, Pfizer connaît une phase d’atterrissage. Le chiffre d’affaires Pfizer est en recul, et les perspectives de croissance à court terme sont plus incertaines, en attendant le renouvellement du pipeline de produits. Cela constitue un risque à surveiller, notamment si le groupe Pfizer peine à transformer ses investissements en innovations commercialement viables.

En revanche, la valorisation de l’action Pfizer est particulièrement attractive :

- Le PER s’établit à 16,49, soit cinq fois inférieur à la moyenne du secteur (87,86). Ce niveau laisse penser que le marché valorise prudemment Pfizer, ce qui pourrait offrir un point d’entrée intéressant pour les investisseurs de long terme.

- Le Price to Book est lui aussi très raisonnable, à 1,50 contre une moyenne sectorielle vertigineuse de 33,04, ce qui reflète une valorisation proche de la valeur comptable, gage de prudence.

En résumé, l’action Pfizer reste une valeur défensive de qualité, alliant rentabilité, solidité financière et politique de dividendes stable. Son niveau de valorisation particulièrement bas en fait un titre à considérer pour les investisseurs en quête d’opportunités sous-évaluées. Voyons si analyse chartiste des cours l’action Pfizer nous permettra de confirmer notre avis fondamental de l’action Pfizer.

Analyse technique de l’action Pfizer

L’action Pfizer a récemment subi un mouvement baissier marqué, dans un contexte de tension généralisée sur les marchés. L’annonce de Donald Trump concernant de nouveaux droits de douane a provoqué un vent de panique sur les places boursières mondiales, n’épargnant aucun secteur, pas même la santé. Dans cette dynamique négative, l’action Pfizer a cassé un support majeur situé à 24 $, un seuil qui, jusqu’alors, jouait un rôle de rempart technique contre une correction plus profonde. Cette rupture a été brutale, marquant une perte de confiance à court terme, et les cours de Bourse Pfizer évoluent désormais autour des 21 $.

Dans ces conditions, un retour de la tendance haussière de l’action Pfizer ne pourra être envisagé que si les prix repassent durablement au-dessus des 24 $. Ce niveau constitue désormais une résistance critique à franchir. En cas de succès, les objectifs techniques à surveiller de l’action Pfizer seraient 27 $ dans un premier temps, 29 $ ensuite, et, pourquoi pas, un retour vers les 30 $ si le contexte de marché devient plus favorable.

Analyse graphique de l’action Pfizer

Source : ProRealTime Web

À l’inverse, en l’absence de rebond au-dessus des 24 $, la pression vendeuse pourrait persister, avec le risque d’une poursuite de la baisse de l’action Pfizer vers des niveaux de prix plus vus depuis 2016, ce qui soulignerait un changement de perception plus profond de la valeur par le marché. La prudence reste donc de mise tant que Pfizer ne montre pas de signal clair de reprise.

Faut-il investir dans l’action Pfizer en Bourse ? Notre avis

L’action Pfizer pourrait constituer une excellente opportunité à moyen ou long terme, à condition toutefois qu’elle revienne sur des niveaux de prix plus cohérents d’un point de vue chartiste. Pour l’instant, un positionnement immédiat semble prématuré tant que les cours de Bourse Pfizer n’ont pas franchi de zone technique clé.

Deux scénarios peuvent alors être envisagés :

- soit une reprise haussière claire de l’action Pfizer sur un niveau de consolidation solide, après avoir franchi les 24 $ ;

- soit une poursuite de la baisse de l’action Pfizer jusqu’à 19 $, un niveau de support important mais encore éloigné sur le graphique actuel, qui pourrait offrir un meilleur point d’entrée pour des tentatives d’achat plus pertinentes.

Encore une fois, mieux vaut initier une stratégie de DCA (plan d’investissement) autour de 20 ou 21 $, plutôt que de l’avoir fait lorsque l’action Pfizer évoluait encore autour des 50 $. La patience et la discipline restent de mise dans ce genre de configuration technique en Bourse.

Freedom 24 : recevez jusqu’à 20 actions gratuites pour l’ouverture d’un compte jusqu’au 30/04/25*

*Votre capital est assujetti à un risque

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.