Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Offres du moment

Recevez jusqu'à 20 actions gratuites pour l'ouverture d'un compte. Risque de perte en capital*

Rejoignez-nous, copiez les leaders. Le CopyTrading n’est pas un conseil en investissement*

Investissez dans les actions et ETF avec 0% commission. Risque de perte en capital*

Le choix N°1 pour les traders actifs. Votre capital est assujetti à un risque*

*Voir conditions sur le site.

Deuxième indice français après le CAC 40, le SBF 120 (PX4) regroupe les 120 principales valeurs cotées sur Euronext Paris en termes de liquidité et de capitalisation boursière. Malgré une performance négative de plus de 5 % depuis le début de l’année 2024 autour des 5 420 points au 27 novembre 2024, le SBF 120 a tout de même marqué un plus haut historique au-dessus de 6 254 points en mai 2024 avant de corriger.

Découvrons le top des actions du SBF 120 et les flops pour 2024 dans ces analyses des actions pour déterminer s’il existe des opportunités pour investir en Bourse.

Action Esso : + 82 % en 2024

Filiale d’ExxonMobil, Esso est un acteur majeur du secteur pétrolier avec un vaste réseau de distribution en France et à l’international, surtout en Europe. Forte de ses activités de raffinage et de distribution, l’entreprise Esso a enregistré un résultat net de 576 millions d’euros en 2023. Les actionnaires ont bénéficié d’un dividende Esso de 3 euros par action (soit une hausse de + 50 % par rapport aux 2 euros de 2022) et l’action Esso fait partie de notre classement bourse des meilleures actions PEA fin 2024.

L’entreprise Esso profite de la hausse du prix du pétrole et de son entrée au sein du SBF 120

En 2024, l’action Esso a bénéficié d’une conjoncture favorable marquée par la hausse des cours du pétrole et son intégration dans des indices boursiers de référence.

Après une année 2023 solide grâce à des marges de raffinage avantageuses, l’entreprise Esso a continué de renforcer sa situation financière. Cela lui a ainsi permis d’être mieux armé pour gérer la volatilité des marchés, poursuivre ses investissements et financer des projets de transformation en lien avec la transition énergétique observée à l’échelle mondiale.

Les cours du pétrole brut ont légèrement progressé au premier semestre 2024. Le prix moyen du baril de Brent s’est établi à 84 $, en hausse de 6 % par rapport aux 80 $ observés au premier semestre 2023. Cette tendance s’est accentuée en octobre 2024, lorsque de nouvelles tensions géopolitiques ont déclenché une augmentation des prix du pétrole, ce qui a directement soutenu la valeur de l’action Esso.

Il faut aussi noter que l’intégration d’Esso dans le SBF 120 en juin 2024 a également contribué à renforcer l’attractivité de son action. Cet indice représente une vitrine majeure pour les investisseurs institutionnels. Par ailleurs, son entrée dans l’indice MSCI Small Caps, qui inclut plus de 4 000 sociétés de 23 pays développés, a également favorisé une visibilité accrue auprès des investisseurs internationaux.

Analyse technique de l’action Esso

L’action Esso a connu une impressionnante hausse de son cours de Bourse entre janvier et juin 2024 (+ 285 %) avec un sommet touché au-dessus des 205 euros, plus haut niveau depuis 2007. Cependant, ce fort mouvement haussier a été suivi d’une correction, puisque le titre Esso a perdu 50 % de sa valeur entre le sommet de juin et le 27 novembre. Depuis janvier 2024 cependant, l’action Esso fait partie des meilleures performances du SBF 120 en termes de hausse du cours de son action qui gagne plus de 82 %.

L’action Esso évolue aujourd’hui sur un support important autour des 100 euros et proche de la borne basse de l’un des meilleurs indicateurs techniques : les Bandes de Bollinger. Si l’action Esso rebondit, elle pourrait se diriger vers les résistances autour des 109 euros et des 115,6 euros. En revanche, si elle continue de baisser, elle pourrait se diriger vers le niveau des 88,8 euros.

Analyse graphique de l’action Esso

Source : TradingView

Source : TradingView

Comment investir en Bourse dans l’action Esso ? Avis Activtrades

Consciente des mutations profondes du secteur énergétique, l’entreprise Esso est en pleine transformation pour s’adapter aux défis d’un nouveau mix énergétique. Le groupe s’engage dans des solutions pour l’avenir en réorientant ses produits, en modernisant ses infrastructures industrielles et en pilotant activement sa transition énergétique. Cette stratégie inclut une réorganisation majeure de ses activités, particulièrement en France, où Esso génère l’essentiel de son chiffre d’affaires.

Face à la montée en puissance de l’électrification des véhicules, comme les voitures électriques chinoises, américaines ou européennes, et à la diminution de l’utilisation du fioul pour le chauffage, Esso a dû ajuster son modèle économique. Par exemple, la finalisation de la vente, le 1er novembre 2024, de ses activités de raffinage et de logistique dans le sud de la France à la société Rhône Énergies illustre cette volonté de recentrer ses efforts sur des segments d’activité plus adaptés à la transition énergétique.

Sur le plan boursier, le titre Esso a connu une progression spectaculaire au cours des quatre dernières années avec une hausse de plus de 639 %. L’action Esso a d’ailleurs atteint durant l’année 2024 des niveaux jamais observés depuis 2007. Cette performance témoigne d’une certaine confiance des investisseurs dans la capacité du groupe à naviguer dans un environnement en pleine mutation. Cependant, le titre Esso a perdu plus de 50 % depuis ce sommet et investir dans l’action Esso comporte des risques importants car le groupe Esso demeure structurellement exposé à plusieurs facteurs d’incertitude.

On pensera notamment à l’évolution des prix du pétrole brut, qui peuvent varier en fonction de la conjoncture mondiale et des tensions géopolitiques. Mais il faudra aussi prendre en compte le risque de change lié à l’évolution du taux de change de l’euro/dollar, car une grande partie des échanges pétroliers se fait en dollars américains, sans oublier la volatilité des prix des matières premières et des marges de raffinage dans un marché ouvert à une concurrence mondiale intense.

Action Alstom : + 80 % en 2024

Spécialisé dans les transports ferroviaires, Alstom est un acteur incontournable de la mobilité. Le groupe Alstom conçoit et fabrique une large gamme de matériels roulants (trains à grande vitesse, métros, tramways…), ainsi que des systèmes de signalisation et des solutions de maintenance. Il offre de plus en plus de solutions de transport durables et intelligentes pour répondre aux enjeux de mobilité de demain. En 2023/2024, le groupe Alstom a réalisé 17,5 milliards d’euros de chiffre d’affaires dans 64 pays grâce à ses plus de 80 000 employés.

L’entreprise Alstom profite d’un secteur porteur

Puisque le groupe Alstom propose une gamme complète de solutions de transport, cela lui permet de répondre aux besoins variés des collectivités et des gouvernements tout en s’adaptant aux spécificités locales des marchés.

Le marché mondial du transport collectif est en pleine croissance, porté par une demande accrue de solutions durables et par les investissements massifs dans les infrastructures de transport, notamment en Europe, en Amérique du Nord et en Asie. Cette dynamique offre à Alstom de solides perspectives de développement, renforcées par les politiques publiques favorisant les transports en commun comme alternative aux véhicules individuels.

Alstom soutient donc l’innovation en matière de mobilité durable, un segment en forte demande face aux défis climatiques et environnementaux. Grâce à ses solutions en hydrogène, hybrides et électriques, l’entreprise se positionne comme un acteur clé de la transition énergétique dans le transport ferroviaire. Ces innovations répondent aux exigences croissantes en matière de réduction des émissions de CO2 et d’efficacité énergétique.

Les résultats du groupe confirment sa capacité à tirer parti de ce marché porteur. Au premier semestre de son exercice 2024-2025, Alstom a enregistré une progression de 28 % de son résultat net ajusté. Par ailleurs, le groupe a réaffirmé ses objectifs pour la clôture de l’exercice en mars 2025, notamment le redressement de ses marges et un cash-flow libre positif.

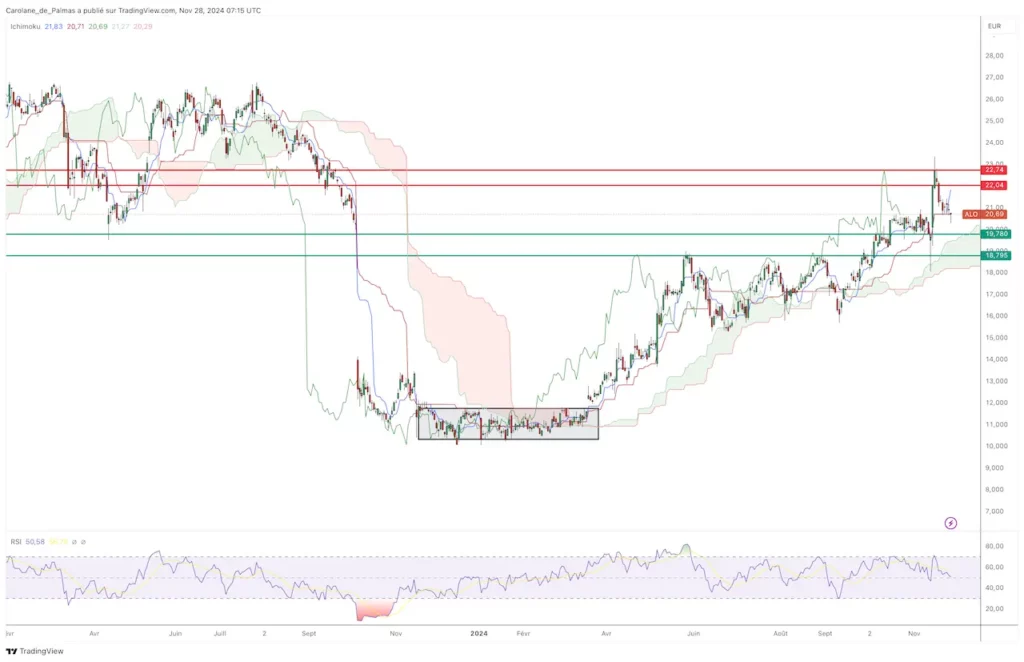

Analyse technique de l’action Alstom

Après avoir perdu plus de 75 % entre 2021 et 2023, l’action Alstom gagne plus de 80 % en 2024 au 27 novembre 2024 à la suite d’une période de consolidation latérale.

Les cours de l’action Alstom se situent au-dessus du nuage d’Ichimoku bien qu’ils baissent depuis presque deux semaines et qu’ils soient passés sous les lignes de l’indicateur japonais. Le titre ALO se situe sur un niveau clé. Une poursuite de la baisse pourrait tirer les prix vers 19,78 euros et 18,795 euros. Un rebond pourrait voir l’action Alstom se diriger vers les résistances autour des 22,04 euros et des 22,74 euros.

Analyse graphique de l’action Alstom

Source : TradingView

Source : TradingView

Comment investir dans l’action Alstom ? Avis Activtrades

Grâce à sa stratégie d’innovation, à son positionnement stratégique et à un marché mondial en forte croissance, Alstom capitalise sur les tendances de fond de la mobilité durable. Son plan de désendettement réussi et un carnet de commandes solide témoignent de la robustesse de son modèle économique.

Bien que des défis subsistent (délais de livraison, gestion des coûts…), l’entreprise Alstom semble bien équipée pour saisir les opportunités de croissance à venir, ce qui pourrait se traduire par une poursuite de la dynamique positive du cours de l’action Alstom en Bourse. Pour les investisseurs, l’entreprise pourrait ainsi offrir une opportunité intéressante dans un secteur clé de la transition énergétique et des infrastructures de demain.

Action Atos : + 1 833 % en 2024

Pionnier français de l’informatique, Atos est un groupe international proposant une gamme complète de services numériques. Son activité Tech Foundations excelle dans l’infogérance, tandis qu’Eviden se positionne comme un leader technologique de nouvelle génération, spécialisé dans la transformation numérique durable et basée sur les données.

Les activités « Advanced Computing » d’Atos pourraient être rachetées par l’État

Le 25 novembre 2024, l’État français a formulé une proposition d’acquisition des activités « Advanced Computing » d’Atos, évaluées à hauteur de 625 millions d’euros. Ces activités englobent notamment les domaines du calcul haute performance (HPC), de l’informatique quantique et de l’intelligence artificielle.

Pour Atos, cette cession représente une opportunité majeure de poursuivre sa restructuration financière. En allégeant son portefeuille d’activités et en renforçant sa trésorerie, le groupe Atos pourrait se recentrer sur d’autres segments porteurs et améliorer sa situation économique après des années de difficultés.

Analyse technique de l’action Atos

L’annonce de ce projet a suscité une réaction enthousiaste des investisseurs. En seulement trois jours, le titre Atos a bondi de près de 260 %, reflétant la confiance du marché dans l’impact positif que ce rachat pourrait avoir sur les perspectives financières de l’entreprise. Voici quelques niveaux de prix clés à surveiller pour l’action Atos : 1,0915 euro et 1,5645 euro en cas de hausse et 0,7794 euro et 0,6496 euro en cas de baisse.

Analyse graphique de l’action Atos

Source : TradingView

Source : TradingView

Comment investir dans l’action Atos ? Avis Activtrades

Si cette acquisition par l’État français se concrétise, elle pourrait marquer un tournant pour Atos, en lui offrant des ressources financières et une stabilité accrue pour mener à bien son redressement. Malgré tout, la société Atos fait face à des défis structurels importants qui pourraient entraver son redressement et limiter la hausse potentielle de son cours de Bourse dans le temps. Une position sur Atos serait spéculative et certains investisseurs pourraient préférer se tourner vers des actions qui pourraient profiter des fêtes de fin d’année en Bourse avec un potentiel rallye de Noël par exemple.

Action Casino : – 98 % en 2024

Casino est un groupe de distribution alimentaire international, présent notamment en France et en Amérique latine. Il s’appuie sur un modèle multi-formats, multi-enseignes et multi-canaux pour répondre à la diversité des besoins de ses clients. Du supermarché de proximité aux enseignes spécialisées et aux sites de e-commerces, Casino propose une offre variée, tout en s’adaptant aux spécificités locales.

L’entreprise Casino dévoile son plan stratégique Renouveau 2028

Le groupe Casino entame une nouvelle phase de transformation avec son plan stratégique baptisé « Renouveau 2028 », visant à consolider sa position sur le marché et à s’adapter aux nouvelles attentes des consommateurs. Après une restructuration de sa dette et la vente de 449 magasins, l’entreprise Casino se recentre désormais sur ses enseignes clés, notamment Monoprix, Franprix, Cdiscount, ainsi que ses formats de proximité comme Vival, Spar et Petit Casino.

Au cœur de sa stratégie, Casino souhaite réinventer le commerce de proximité en partenariat étroit avec ses franchisés. L’objectif est de mieux répondre aux nouvelles attentes des consommateurs, notamment en termes de praticité, de durabilité et de personnalisation des services.

L’entreprise Casino ambitionne un retour à l’équilibre financier d’ici 2026. Pour cela, elle prévoit d’investir 1,2 milliard d’euros sur les quatre prochaines années, en modernisant son réseau et en soutenant ses franchisés. Ces investissements devraient permettre d’atteindre un volume d’affaires estimé à 15 milliards d’euros en 2028, correspondant à un taux de croissance annuel moyen de 3,7 % sur la période 2024-2028.

Analyse technique de l’action Casino

L’entreprise Casino a perdu plus de 98 % depuis début 2024 et fait partie des pires performances du SBF 120 cette année. Les cours de Bourse Casino évoluent au plus bas autour des 1,13 euros. Certains traders pourraient vouloir profiter des variations de prix sur le court-terme. Il faudra alors surveiller pour l’action Casino les supports autour des 1,8584 euros et des 1,5458 euros en cas de continuation de la baisse. Pour profiter d’un rebond, les niveaux des 2,4692 euros et des 2,7808 euros devront être surveillés.

Analyse graphique de l’action Casino

Source : TradingView

Source : TradingView

Comment investir dans l’action Casino ? Avis Activtrades

Le cours de l’action Casino, proche de ses plus bas historiques, traduit les doutes des investisseurs quant à l’avenir du groupe. Son plan stratégique, perçu comme une nouvelle restructuration, n’a pas suffi à rassurer les investisseurs ni à redresser la barre. De plus, la concurrence agressive de Leclerc, Lidl et Carrefour, couplée à la volatilité des prix alimentaires, fragilise encore davantage le secteur de la distribution et pèse sur les perspectives de Casino. Dans ce contexte, investir dans l’action Casino s’apparente plus à une position spéculative.

Action Emeis (ex – Orpea) : – 67 % en 2024

Pionnière dans le secteur des maisons de retraite, l’entreprise Emeis (ex – Orpea) a été créée en 1989 avec l’ambition d’offrir un accompagnement de qualité aux personnes âgées. Le groupe Orpea a rapidement gagné en envergure, devenant un acteur de référence sur le marché. Après plusieurs années de forte croissance, Orpea a été confronté en 2022 à un grave scandale lié à des pratiques douteuses dans la gestion de ses établissements. Ces révélations ont profondément ébranlé la réputation du groupe Orpea et entraîné une chute brutale de son cours de Bourse.

L’entreprise Emeis améliore ses performances sur les 9 premiers mois de 2024

Malgré des comptes toujours dans le rouge, Emeis montre des signes d’amélioration sur le plan financier.

Au premier semestre 2024, le groupe Emeis a réduit ses pertes à 257 millions d’euros, contre 371 millions d’euros à la même période l’année précédente, marquant une amélioration de sa situation. Le chiffre d’affaires Emeis a progressé de plus de 9 %, atteignant 2,7 milliards d’euros sur les six premiers mois de l’année. Cette croissance repose notamment sur une augmentation des taux d’occupation dans toutes les zones géographiques et sur l’ensemble des métiers du groupe, témoignant d’une activité en redynamisation.

Depuis le début du second semestre, la tendance favorable se maintient, soutenant les ambitions du groupe Emeis pour l’année 2024. Emeis a également confirmé son objectif d’EBITDAR (bénéfice avant intérêts, impôts, dépréciation, amortissement et charges locatives), essentiel pour son redressement financier. Parallèlement, l’entreprise poursuit et accélère sa stratégie de cessions d’actifs, visant à rationaliser ses activités et renforcer sa structure financière.

Analyse technique de l’action Emeis

Bien que l’amélioration de ses activités ait légèrement soutenu le titre Emeis en Bourse fin octobre 2024, l’action Emeis est repartie à la baisse depuis et perd au total plus de 67 % depuis janvier 2024. Le titre flirte avec ses plus bas mais pourrait rebondir si la figure chartiste d’un double bottom se confirmait. Le support des 5,001 euros sera à surveiller pour l’action Emeis en cas de baisse alors que les résistances autour des 5,717 euros et 6,667 euros seront les prochains prix cibles en cas de hausse.

Analyse graphique de l’action Emeis

Source : TradingView

Source : TradingView

Comment investir dans l’action Emeis ? Avis Activtrades

Bien que les défis financiers persistent, Emeis démontre une certaine capacité à se redresser progressivement grâce à une croissance de son chiffre d’affaires et à une meilleure maîtrise de ses pertes. Reste à savoir si ces signaux positifs, combinés à une activité bien orientée et des objectifs confirmés, seront suffisants pour permettre à l’entreprise Emeis de poursuivre sur cette trajectoire ascendante et de soutenir son cours de Bourse.

Action Worldline : – 61 % en 2024

Worldline, acteur français majeur de l’industrie des paiements internationaux, propose une gamme complète de solutions pour sécuriser et optimiser les transactions financières. Présent dans plus de 40 pays, le groupe Worldline est reconnu comme le 4ème plus grand acteur mondial du paiement et le 1e processeur de paiements en Europe.

L’entreprise Wolrdline mise sur une structure de coûts optimisée pour 2025

Le spécialiste des services de paiement a présenté en début d’année son nouveau plan stratégique, Power24, visant à accélérer sa transformation pour mieux répondre aux défis macroéconomiques et aux évolutions du secteur des paiements. Ce plan ambitieux a pour objectif principal de renforcer la compétitivité de l’entreprise tout en améliorant sa santé financière, notamment grâce à une réduction significative de ses coûts.

Au cœur du projet, Worldline prévoit une refonte complète de son modèle opérationnel afin d’optimiser son organisation et d’exploiter de nouveaux leviers de transformation. Cette initiative devrait générer des économies de coûts cash d’environ 200 millions d’euros dès 2025.

Pour mettre en œuvre ce plan, Worldline anticipe un coût global avoisinant 250 millions d’euros, un investissement nécessaire pour réaliser ces économies et repositionner l’entreprise dans un secteur en pleine mutation.

Grâce à la mise en œuvre de Power24, Worldline prévoit d’entamer l’année 2025 avec une structure de coûts optimisée, renforçant ainsi ses capacités à répondre aux exigences d’un marché compétitif et en constante évolution.

Analyse technique de l’action Worldline

Depuis le début de l’année 2024, l’action Worldline a perdu plus de 61 %. Depuis septembre 2024, les cours de Bourse Worldline évoluent plutôt latéralement dans un range plutôt faible sous le nuage d’Ichimoku. Si les cours de l’action Worldline voulaient traverser le nuage, ils se dirigeraient vers les résistances des 7,274 euros et des 8,424 euros. Dans le cas contraire, il faudra surveiller le support autour des 6,098 euros.

Analyse graphique de l’action Worldline

Source : TradingView

Source : TradingView

Comment investir dans l’action Worldline ? Avis Activtrades

Worldline a une nouvelle fois déçu les attentes des analystes lors du troisième trimestre, enregistrant un chiffre d’affaires de 1,163 milliard d’euros, en repli organique de 1,1 %. Cette contre-performance, dans un contexte macroéconomique incertain, continue de peser sur la confiance des investisseurs, qui peinent à envisager un rebond durable pour le spécialiste des services de paiement.

Cependant, plusieurs éléments pourraient redonner de l’élan au groupe Worldline. La valorisation boursière actuellement faible offre un potentiel d’entrée intéressant pour les investisseurs à la recherche d’opportunités à moyen et long terme. De plus, le plan stratégique Power24, associé à des initiatives ambitieuses comme le développement dans des secteurs prometteurs tels que la mobilité et les services web transactionnels, pourrait permettre à Worldline de retrouver une dynamique de croissance.

Si les défis à court terme restent importants, ces leviers stratégiques et l’innovation au cœur de certains de ses métiers clés positionnent Worldline comme une entreprise à surveiller de près, surtout si l’environnement économique se stabilise.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Erik Kambera | Site web - Twitter

Analyste - ActivTrades

Erik Kambera a passé sa jeunesse dans le sud du Portugal où il a développé un vif intérêt pour l'économie et la finance. Après avoir obtenu un diplôme en économie, il a déménagé à Sofia, Bulgarie, pour rejoindre ActivTrades. Erik Kambera fournit un commentaire financier quotidien pour les marchés portugais et brésilien.